打印本文

打印本文

關閉窗口

關閉窗口

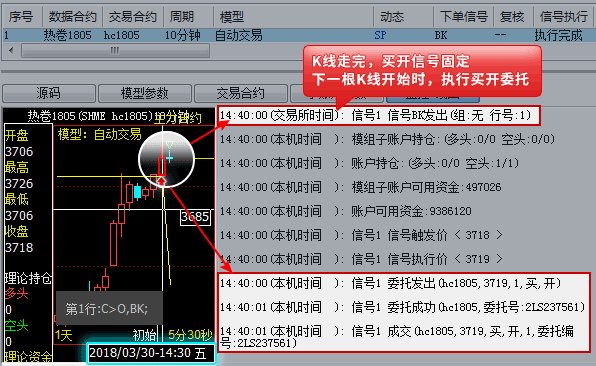

盤中價格反復波動,如果對行情判斷不足,信號未確定就過早的入場,可能會造成信號消失,即使恢復了持倉也會因為反復的交易損失很多手續費。所以穩健型的交易者更傾向以確定的信號執行下單,減少信號消失成本。這種當一根K線走完,以K線最后一筆價格來確定信號并執行下單的模型即為收盤價模型,可以避免信號忽閃的問題。

1、案例1:K線走完確定信號的收盤價模型

如下圖,是一個10分鐘周期收盤價模型的執行過程。在14:38:50時,K線上就滿足了開倉信號,但此時K線沒有走完信號還未固定,所以不進行委托;當K線走完時信號固定,則在新K線剛形成時執行委托。

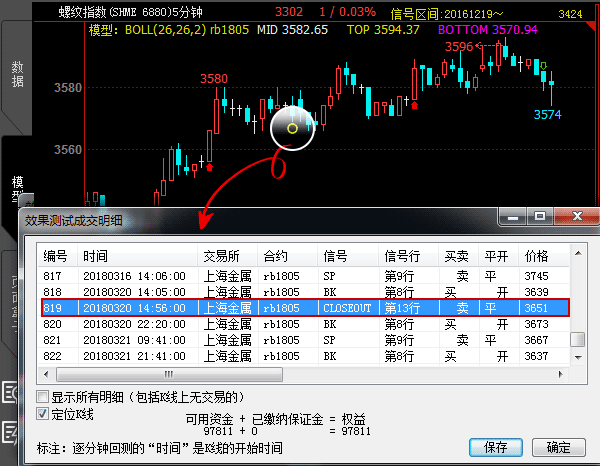

2、案例2:收盤價模型尾盤清倉

收盤價模型需要等到K線走完才能確定信號下單,那對于日內交易的投資者該如何及時在尾盤清倉,避免夜盤期間反向跳空呢?不必擔心,軟件中有專門的信號執行函數,可以設置K線提前N分鐘走完,提前執行下單,收盤價模型中也能夠及時出場。

關鍵字:CLOSEKLINE_MIN(TYPE,N);

TYPE=0,代表以小節或收盤時間為結束時間的K線提前N分鐘走完,K線走完進行復核。

TYPE=1,代表以收盤時間為結束時間的K線提前N分鐘走完,K線走完進行復核。

TYPE=2,代表每一根K線提前N分鐘走完,K線走完進行復核。N是時間(分鐘數)。

建立收盤前5分鐘清倉的模型,部分源碼如下:

CLOSEMINUTE <= 5,CLOSEOUT;---------------------------------//收盤前5分鐘清倉

CLOSEKLINE_MIN(1,4);-----------------//設置收盤前最后一根K線提前2分鐘走完

IDLE(CLOSEMINUTE<=5);--------------------------//限制收盤前5分鐘內不再開倉

如下圖,在收盤價模型中寫入提前4分鐘走完的語句,模型便會在收盤前4分鐘提前執行信號下單,及時出場鎖住當天利潤。

3、收盤價模型編寫規則

(1)模型中不含有CHECKSIG、CHECKSIG_MIN、MULTSIG、MULTSIG_MIN、PANZHONG_MIN等指定信號計算頻率類函數的都是收盤價模型。

(2)收盤價模型和一開一平信號過濾模型、加減倉模型沒有必然聯系。支持一開一平的收盤價模型也支持加減倉的收盤價模型。