打印本文

打印本文

關閉窗口

關閉窗口

?

受制于市場流動性、期貨撮合成交機制、網絡速度等因素,程序化信號不可能100%按照模型里設定的價格方式完美成交。鑒于此,模組使用理論賬戶和交易單元,分別對理論上的信號和持倉,和信號執行的實際持倉,分別管理。

1、理論持倉和交易單元持倉的概念

什么是理論持倉,什么是交易單元持倉?他們之間又有什么樣的執行關系呢?

通俗點來說:按照模型計算的理論上應該執行的信號即為理論信號,根據理論信號計算得出的資金和持倉分別為理論資金和理論持倉;

模組運行時根據理論信號執行真實的委托,并將真實的成交結果反映到模組交易單元中,實際交易產生的資金和持倉則為實際資金和交易單元持倉。

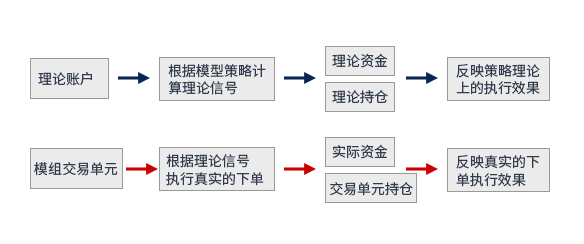

如下圖是理論賬戶和交易單元關系示例。

二套持倉管理,保障各個模組有條不紊的運行,各模組賬戶資金得到有效的監控。投資者對比理論賬戶和交易單元的持倉和資金,也可以清楚了解到策略的執行效果和真實交易的滑點成本大小等。

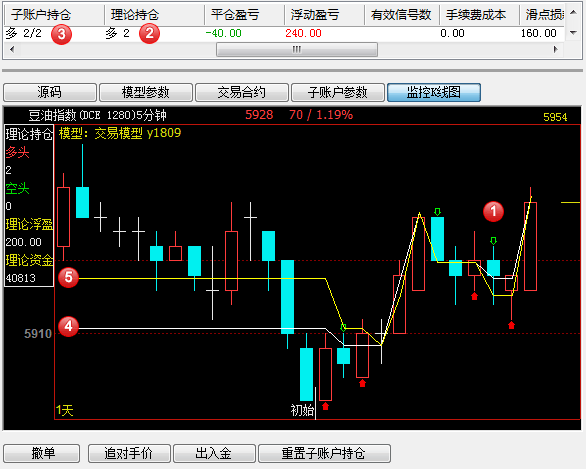

在下圖的模組界面中,①為理論信號,②為按照理論信號計算的理論持倉,③為交易單元持倉,④為理論資金曲線,⑤為實際資金曲線。(來源 www.kzuj.com.cn)

如上圖,當模組持續運行,實際資金曲線記錄的是模組的實際盈虧情況,通過理論資金曲線與實際資金曲線的對比,投資者便能了解到當前模組的滑點成本大小。

2、如何提高信號執行的成交比率

Wh8有專門的信號執行方式函數,來提高成交率,降低信號下單不成交的概率,或者取得更有利的價格成交,降低交易成本。

通過SETSIGPRICETYPE(SIG,PRICE,IsCancel)函數,可以對不同的信號設置不同的委托方式,或者極端情況下終止下單。SIG位置為交易指令,包括BK\SK\BP\SP\BPK\SPK\CLOSEOUT\STOP\STOP1;下單價格可以指定最新價/排隊價/對手價/自動連續追價/超價/市價/觸發價/指定價。

每一個信號可以采用不同委托價格實現不同的目的。例如:要的是便宜的成交價位,不在乎能成交幾手,不便宜寧可不成交,可以用排隊價;要得是保證全部成交,不在乎成交價位,可以用市價...

3、持倉匹配校驗

模組正常運行時,理論持倉和交易單元持倉也應該是一致的,但是如果網絡環境不穩定或委托方式不合適導致不成交,都會影響到模組的運行,所以也建議投資者養成持倉校驗的習慣,及時了解持倉匹配情況。

機構投資者運行模組數量較多,一個一個去檢查賬戶持倉是否匹配需要的時間太長,軟件提供智能的持倉匹配校驗功能,一鍵查詢真實賬戶持倉和程序化持倉是否匹配,同時可以查看模組是否正常加載以及加載失敗的原因。

操作方法:模組工具條,最右邊的匹配校驗信息按鈕![]() 調出。

調出。

持倉校驗如下圖:

4、手動干預的方法

情況一:模組盤中運行過程中,自動交易發出了委托形成掛單,長時間未成交

解決辦法:可點擊如圖示“追對手價”按鈕進行手動干預,撤掉原有的委托掛單,以當前的對手價重新發送委托(點擊一次追一次),以此確保及時成交。

通過這個追價按鈕的成交,模組會把成交價格自動帶入作為權益計算的依據,權益計算會按照追價成交的價格計算。

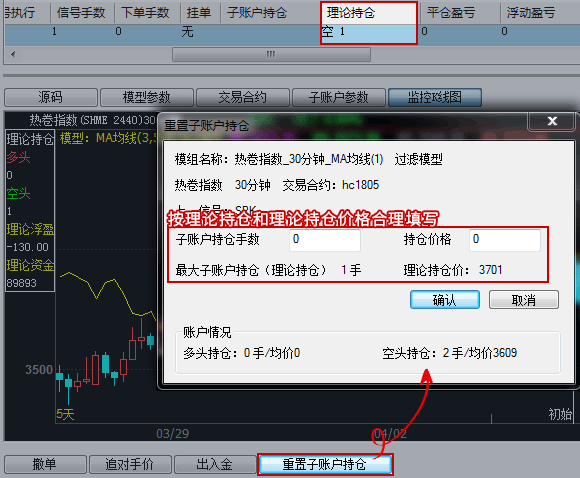

情況二:實際賬戶中有持倉,理論持倉有持倉,交易單元持倉小于理論持倉,該怎么辦?

在用戶做不到軟件持續運行,在交易時段關機了,或者電腦掉電非正常關機等情況,重新啟動模組一般會出現這個現象。

解決辦法:如下圖,通過“重置子賬戶持倉”功能,將交易賬戶中的持倉帶入到模組,就可以保持理論賬戶和交易單元持倉匹配。

通過重置交易單元持倉,模組會把輸入的價格、持倉數量帶入作為權益計算的依據,權益計算會按照你填寫的價格/手數計算。

5、模組的持倉管理機制和TB持倉同步機制的區別

Wh8有理論持倉管理、交易單元持倉管理二套管理機制。Wh8認可和接受流動性、網絡造成的交易單元實際持倉和理論持倉不一致的實際情況,wh8能管理這種差異,可以根據交易單元實際持倉繪制模型的實際權益曲線。

TB只有一種理論持倉管理機制,無法管理理論持倉和實際持倉不一致的情況,或者采用的簡單粗暴的持倉同步方式(延后幾秒補倉強制實際持倉和理論持倉一致);或者不去理會實際持倉和理論持倉的不一致。TB只能用理論持倉繪制模型的權益曲線。

因為信號執行是有時效的,TB延后幾秒的補倉的成交價格難免和信號價格有出入,會導致模型的權益曲線和實際情況有出入,另外因為延后補倉提高交易成本會降低模型盈利率,甚至因為延后補倉導致虧損。